フォロワーさん

フォロワーさん・最近よく聞く「新NISA」ってどんな制度なの?

・始めるときに気をつけた方がいいことってある?

・初心者でもわかるように、始め方を教えてほしい!

こんな悩みを解決していくよ🫶🏻

将来の教育資金や老後資金に備えて資産を増やしたい人は、投資で得た利益に税金がかからない新NISAを始めるのがオススメ!

しいママ

しいママ2024年1月から大きくパワーアップして、投資初心者により優しい制度になったよ🥰

今日は、新NISAの魅力や注意点、始め方をわかりやすく説明するね💓

ここをタップして、今すぐに「新NISAの始め方」を確認する!

〜タップして読みたい場所へジャンプ!〜

新NISAってなに?

そもそもNISAとは、2014年にスタートした「投資で得た利益を非課税(=税金がかからない)で受け取れる」オトクな制度✨

普通は株や投資信託などで利益が出ると、約20%の税金がかかるよ。

例えば20万円の利益が出ても、約4万円の税金が引かれて手元に残るのは16万円…🥲

つまりNISAを使うだけで、効率よくお金を増やせていけるよ😍

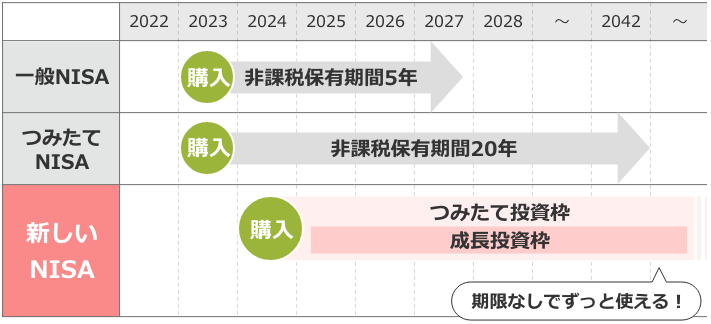

この制度は、2024年1月に内容が大幅にパワーアップして「新NISA」として生まれ変わった✨

しいママ新NISAと旧NISAの違いはこんな感じ!

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて 投資枠 | 成長 投資枠 | つみたて NISA | 一般NISA | |

| 制度の 併用 | 併用可 | 併用不可 (どちらか一方のみ) | ||

| 年間 投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税 期間 | 無期限 | 最大20年 | 最大5年 | |

| 非課税 投資枠 | 1,800万円 (うち成長投資枠 1,200万円) | 800万円 | 600万円 | |

| 投資枠の 再利用 | できる | できない | ||

このように、投資できる金額の上限が増えたり、非課税の期間が無制限になったりと、よりオトクに長期運用できる制度に神改正された🙌🏻

フォロワーさん

フォロワーさん旧NISAに比べてかなり使いやすくなったのは、嬉しいね❣️

これから将来に向けた資産作りをしたい人は、まずは少額から新NISAを使って始めるのがオススメだよ🥰

新NISAの魅力

ここからは、新NISAの魅力を解説していくよ!

〜タップして読みたい場所へジャンプ!〜

しいママそれぞれ詳しく解説するね🙌🏻

運用で得た利益がずっと非課税

旧NISAは、非課税で運用できる期間が一般NISAで5年、つみたてNISAで20年と決められていたよ。

だから期限が来たタイミングで売るか、課税される口座(特定口座)に移す必要があった⋯😭

でも、新NISAになってからは、非課税の期間が無期限に改正されたよ!

つまり、投資を始めてから20年以上経っても、利益に税金がかからないまま資産を持ち続けられるし、好きなタイミングで売れる🙌🏻

将来の老後資金として長く運用したい場合でも、「期限が近いから売らないと!」と焦る必要はないよ🥰

しいママ売却の期限を気にせず、自分のペースで運用できるのは魅力だよね!

いつでも売却できる

新NISAは、自分の好きなタイミングでいつでも売却できるよ!

新NISAと同じく、投資での利益に税金がかからない制度の「iDeCo」は、原則60歳までお金を引き出せない…🥲

だからiDeCoより、いざという時に売って現金化できる新NISAの方が使い勝手が良くてオススメかな💓

フォロワーさん

フォロワーさんいつでも売れる新NISAなら、長期間お金を引き出せないのが不安な人でも始めやすいね!

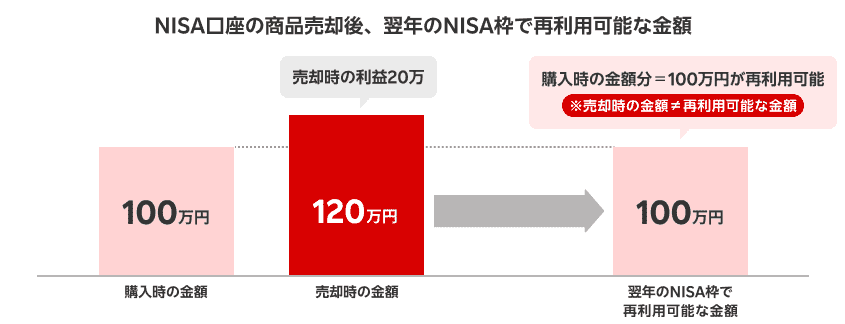

さらに新NISAは、持っている商品を売却すると、その分の投資枠が翌年以降に復活するのもポイント!

例えば100万円で買った商品を売ると、購入時の100万円分の枠が翌年にまた使えるようになる🔥

もし一生分の1,800万円の枠を使い切っていても、売却した分だけまた新しく投資できるよ❤️🔥

旧NISAは売却しても枠の再利用ができなかったけど、新NISAでは、ライフイベントに合わせて売ったり買ったりを柔軟に繰り返せるってこと🙌🏻

しいママ必要なときに迷わず売れるようになったのは、嬉しい改正だよね!

少額から始められる

フォロワーさん

フォロワーさん投資って、始めるのにまとまったお金が必要そう…

実は、新NISAは少ないお金でも投資を始められるよ✨

実際に楽天証券やSBI証券では、月々100円から投資信託の積立ができるの!

例えば毎月1万円の積立投資をした場合、年利7%の運用では、30年後には1,200万円以上に増える計算❤️🔥

同じ金額をメガバンクの普通預金(金利0.3%)で積み立てても、30年後には377万円にしかならないよ!

月1万円でも30年後には800万円以上の差が出ると考えると、ほとんど増えない銀行に置いたままにするのはもったいないよね😭

つみたて投資枠と成長投資枠が併用できて、買えるものの幅が広い

旧NISAでは、つみたてNISAと一般NISAの2つの投資枠があったけど、同時には使えなかった🥲

でも新NISAでは、つみたて投資枠と成長投資枠を併用できるようになったから、買える商品の幅が広がったよ✨

フォロワーさんつみたて投資枠と成長投資枠って何が違うの?

つみたて投資枠と成長投資枠では、投資できる商品が違うよ!

しいママそれぞれの枠で、買える商品はこんな感じ❣️

- つみたて投資枠:長期の積立・分散投資に適した投資信託・ETF

- 成長投資枠:投資信託・ETF・上場株式・REITなど

だから、新NISAではつみたて投資枠で将来の資金をコツコツ準備しつつ、成長投資枠で個別株の大きな利益を狙うという使い分けもアリ🤭

個別株に投資するのがちょっと不安な人は、成長投資枠で投資信託を積立するのもOKだよ✨

こんな感じで、自分の投資目的やスタイルに合わせて柔軟に調整できるのは、新NISAならではの魅力だね!

新NISAを始める時の注意点

次に、新NISAを始める時の注意点を解説していくよ🥰

~タップして読みたい場所へジャンプ!~

しいママ1つずつ詳しく解説するね!

長期向きの制度なので短期売買には向いていない

新NISAは、15年以上の長い期間で資産を育てることを前提にしているから、数日や数ヶ月で利益を狙う「短期売買」には向いていないよ。

そもそも新NISAの非課税枠は、商品を売った翌年にならないと復活しない😭

しいママ短期間で売買を繰り返すと、すぐに1年間の枠を使い切ってしまう⋯💔

だからこそ、一度買った商品を必要なときまで運用し続ける方が、新NISAの仕組みを最大限に活かせる!

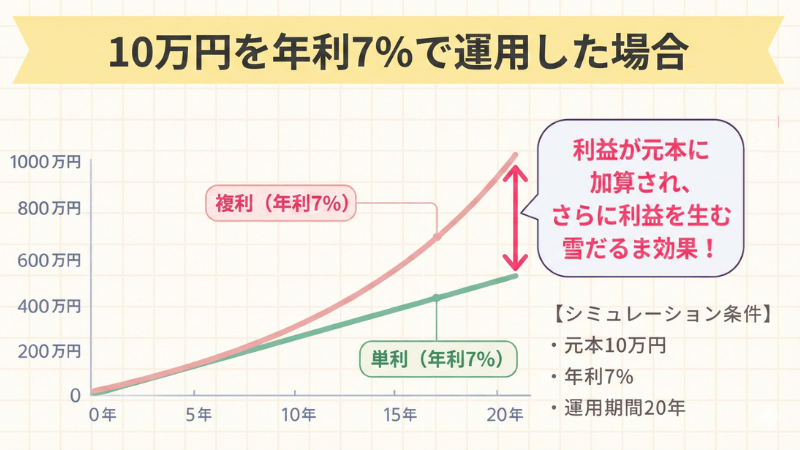

さらに、長期の運用には「複利」の効果を活かせる大きなメリットがあるよ✨

利益を元のお金に足して、その元本+利益でまた増やしていく仕組み!

「雪だるま式」と言われるように、利益が利益を生んで、複利の効果は運用期間が長いほど大きくなっていく😍

短期で増やしたり、値下がりですぐ損切りしたりするよりも、何十年と長期で運用すれば、投資の初心者さんでも着実に資産を増やしていけるよ!

商品の種類が多いので、選ぶものを間違えると損することもある

つみたて投資枠の対象商品は約280本、成長投資枠は約2,100本(2024年4月時点)あるよ!

特に成長投資枠は商品数が多くて、適当に買ってしまうと大損してしまう危険もある🥲

フォロワーさん

フォロワーさん商品選びで失敗しないためには、どうしたらいいの?

初心者さんは、まずは「つみたて投資枠」の中にある商品から選ぶのがオススメ❣️

つみたて投資枠の商品は、長期・積立・分散投資に適していて、金融庁が決めた基準を満たした投資信託だけに厳選されている!

しいママつまり、国からお墨付きをもらった商品なんだよね✨

つみたて投資枠なら手数料やリスクが高い商品を選んでしまう心配が少なく、初心者さんでも大きく失敗するリスクを抑えられるよ☺️

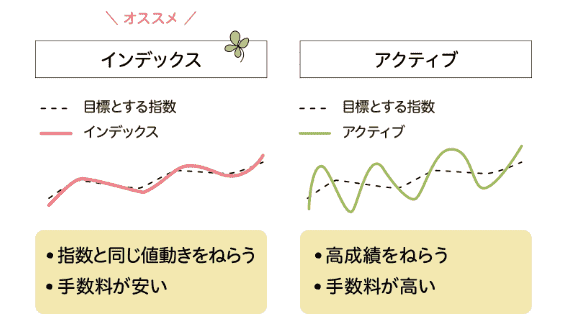

そして、つみたて投資枠の中でも、初心者さんはインデックスファンドを選ぼう🫶🏻

そもそも投資信託には「インデックス運用」と「アクティブ運用」があるよ!

大きなリターンを狙うならアクティブ運用も魅力だけど、値動きが激しく、損するリスクも高くなってしまう🥲

分析や運用に人手がかかる分、手数料が高くなりやすい点も注意が必要だよ。

だから私は、比較的リスクが低くて手数料も抑えられるインデックスファンドをオススメしている🧡

しいママ私が新NISAでオススメしている銘柄は、この記事にまとめているから確認してね✨

>>【新NISAオススメ銘柄はコレ】銘柄選びの3つのポイントもわかりやすく解説!

元本保証ではないので減ることがある

新NISAはあくまで投資だから、元本が保証されていないよ!

選んだ商品によっては、値段が下がって元本割れすることもある😭

フォロワーさんお金が減るのを見たら、投資をやめちゃいそう…

でも、こうしたリスクは長期で運用することで抑えやすくなるの🫶🏻

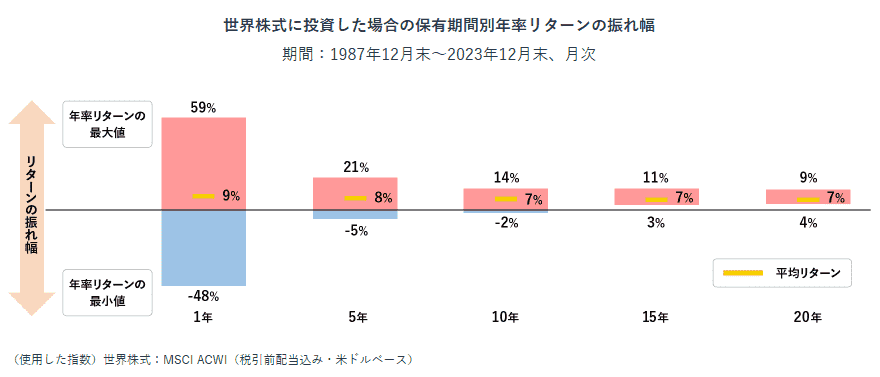

実際に「全世界株式を15年以上運用していれば、マイナスにならなかった」というデータがあるよ!

このように、長期で運用を続ければ元本割れが起きにくくなるから、たとえ値段が下がっても焦って途中で売らないことが大切💓

生活費など今すぐ必要なお金は使わない

新NISAを始める上で大切なのは、すぐには使わないお金で運用すること❣️

新NISAでお金が必ず増える保証はないし、長期投資が前提だから、買ってすぐは値段が下がってしまうのも珍しくない。

もし生活費まで投資に回すと、暴落が起きて資産が減ったときに「家賃や食費が払えない!」と生活そのものができなくなる恐れがある😭

しいママ将来のためとはいえ、今の生活がカツカツになったら意味ないよね😭

こうしたリスクを避けるためにも、まずは家計を見直して生活費を確保した上で、投資に回せる金額を把握しておこう!

家計簿をつけるだけでもムダな支出に気づけて、少しずつ投資に回せるお金を増やせるよ❤️🔥

しいママ家計管理が苦手…って人は、無料でお金のプロに相談できるABCashを受けてみてね!

>>【直接プロからNISAを学べる】ABCashのメリット・デメリットや無料体験を受けた感想を紹介!

新NISAの始め方を3STEPで解説!

続いて、新NISAの始め方を3STEPで解説していくね!

〜タップして読みたい場所へジャンプ!〜

しいママわかりやすく説明していくよ💓

STEP①NISA口座を開設する

まず、証券会社でNISA口座を開設するよ❤️🔥

NISA口座は1人1つだけしか持てないから注意してね!

しいママでも、証券会社は1年ごとに変更できるよ☺️

長期で運用するほど資産が増えやすいから、1日でも早く口座開設しておこう🫶🏻

この2つの証券会社の特徴や口座開設方法は、これらの記事でわかりやすく解説しているから確認してね❣️

>>【楽天ポイントで投資ができる】楽天証券のメリット・デメリットや口座開設方法を詳しく解説!

>>【5つのポイントが貯められる】SBI証券のメリット・デメリットや口座開設方法を詳しく解説!

STEP②投資先を選ぶ

次に、投資先を選ぼう🧡

投資初心者の人が新NISAを始めるなら、つみたて投資枠の投資信託から選ぶのがオススメ!

しいママ長期の資産形成に適してて、比較的リスクを抑えながら運用できるよ!

銘柄を選ぶポイントや新NISAのオススメ銘柄は、以下の記事で紹介しているよ✨

初心者さんでもわかりやすいように解説しているから、投資先に困ったらぜひチェックしてみてね😘

>>【新NISAオススメ銘柄はコレ】銘柄選びの3つのポイントもわかりやすく解説!

STEP③積立設定をする

投資先を選んだら、積立設定をしていくよ!

フォロワーさん毎月いくら積み立てるのがいいのかな?

積立額は、手取り収入の10〜20%が1つの目安だと言われているよ。

例えば、月の手取りが20万円なら、2〜4万円程度を投資に回すイメージ☺️

ただし、家族構成や目標とする資産額によって最適な積立額は異なるから、生活に支障が出ない範囲で無理なく続けられる金額を設定してね❣️

しいママ月100円からでも積立できるから、試しに少額からスタートするでもOK!

楽天証券・SBI証券の具体的な積立設定の方法は、この記事で詳しく解説しているから、ぜひ参考にしてね💓

>>【新NISA買い方ガイド】楽天証券とSBI証券での投資信託の積立方法をわかりやすく解説!

よくある質問

最後に、フォロワーさんからのよくある質問に答えていくね!

〜タップして読みたい場所へジャンプ!〜

しいママ1つずつ答えていくよ🫶

①やり方がわからない

しいママ難しい知識や操作はほとんど必要ないから安心してね☺️

新NISAは、たった3STEPで始められるから、思っているよりずっと簡単だよ!

上のリンクをタップすると詳しいやり方に戻るから、おさらいしてね👆🏻

しいママそれぞれ詳しいガイドも付けてるから、これを見ながら進めれば大丈夫😘

②NISAはどこでやるといいの?

しいママ銀行よりもネット証券がオススメ!

銀行でも新NISAは始められるけど、手数料が高めで買える商品も限られているよ🥲

ネット証券の中でもオススメは、口座開設数1位・2位を争う楽天証券かSBI証券!

どちらも手数料は最安水準で、買える商品の数も多いよ🧡

フォロワーさんそれぞれどんな違いがあるの?

楽天証券とSBI証券の特徴は、こんな感じ❣️

| 楽天証券 | SBI証券 | |

|---|---|---|

| 口座開設数 (2025年11月時点) | 約1,300万口座 | 約1,500万口座 (SBIグループ全体) |

| 外国株式 | 6か国 | 9か国 |

| 貯まるポイント | 楽天ポイント | Vポイント dポイント Pontaポイントなど |

| クレカ積立 | 楽天カード (0.5~2%還元) | 三井住友カード・Olive (0.5~3%還元) |

| アプリの特徴 | シンプルで使いやすい | 目的別にアプリが分かれている |

楽天証券は、楽天ポイントを貯めたい人や、アプリの使いやすさを重視している人にオススメだよ🙌🏻

SBI証券は、外国株式にも投資の幅を広げつつ、クレカ積立でポイントを効率よく貯めたい人にピッタリ!

自分の投資目的や生活スタイルに合わせて、好きな会社を選んでみてね😘

③NISAの仕組みがわからない

しいママNISAは、投資で出た利益に税金がかからない制度だよ✨

普通、投資の利益には約20%の税金がかかるけど、新NISAならこの税金がゼロになるのが大きな魅力!

10年、20年と長期で運用していくことで、資産は複利の効果で増えやすくなり、将来の老後資金や生活の備えにつながるよ🙌🏻

新NISAを基礎から学びたい人は、お金のプロから直接教えてもらえる「ABCash」の無料体験を受けてみてね🥰

>>【直接プロからNISAを学べる】ABCashのメリット・デメリットや無料体験を受けた感想を紹介!

まとめ:新NISAを始めて、将来のお金の不安をなくそう!

今日は、新NISAの魅力や注意点、始め方をわかりやすく説明したよ!

しいママ運用で得た利益はずっと非課税だから、資産を効率よく増やせるよ🥰

最後にもう一度、新NISAの魅力をおさらしよう!

〜タップして読みたい場所へジャンプ!〜

新NISAは長期で運用するほど資産が増えやすいから、思い立った今から始めて将来の老後資金に備えていこうね❣️